Mióta okostelefonom van (bő négy éve), azóta kísérletezgetek különböző alkalmazásokkal, hogy nyomon tudjam követni, mire - és legfőképp - mennyit költök egy hónapban. A legtöbb azonban azon az elven működik, hogy minden egyes vásárlást rögzíteni kell benne – nekem ehhez pedig se kedvem, se időm, se energiám. Hogy mit szeretnék? Csupán látni a nap, a hét vagy a hónap végén, hogy mire mennyi ment el és mennyit tudtam spórolni.

Három éves statisztikusi múlttal a hátam mögött végül arra jutottam, az lesz a legegyszerűbb, ha magam készítem el az egésznek a keretét: ehhez pedig egy Excel táblát használtam. Ha kíváncsi arra, hogyan telt az elmúlt fél évem, olvasson tovább! Ha pedig szeretné, hogy az öné is átláthatóbb legyen (legalábbis anyagilag), akkor főleg!

Miért kezdtem bele?

Az egész projekt március elsején indult, ami azt jelenti, hogy szinte napra pontosan hét hónapra visszamenőleg tudom megnézni, hogy melyik nap mire költöttem. A legnagyobb gond és indikátor egyébként az volt, hogy soha nem tudtam, mennyi pénz maradt az előző hónapról és mennyit spóroltam az adott hónapban. Sokszor megvettem dolgokat, mert „csak pár ezer forintba kerültek”, de aztán mindig rájöttem, hogy ezek összerakva adták ki a költéseim nagy részét.

Hogyan néz ki az egész?

Az alapötlet az volt, hogy a nettó fizetésemből levonom a minden hónapban jelentkező kiadásokat és a maradékot felosztom a hónap napjaira. (A mostani posztban szereplő értékek csupán véletlenszerűek, amelyekkel sokkal egyszerűbb számolni.)

Tegyük fel, hogy nettó 250 ezer forint áll rendelkezésre egy hónapban. Ebből vonjuk le azokat, amik minden hónapban jelentkeznek (esetemben lakbér, rezsi, internet, telefonszámla, Spotify-előfizetés és fodrász) – hogy könnyebben tudjunk számolni, ez most legyen 100 ezer forint. Marad 150 ezer forintunk a hónapra, amiből minden mást (nálam leginkább az étkezéseket) kell finanszírozni – 30 napos hónappal számolva ez azt jelenti, hogy naponta 5 ezer forintot költhetünk.

Nem kell Office-zseninek lennie

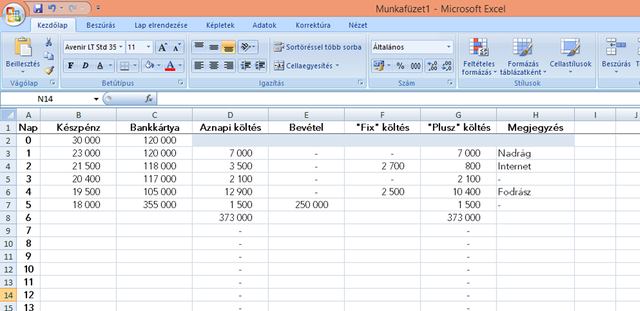

Ezután készítettem egy teljesen egyszerű Excel-táblát: a sorokban a napok szerepeltek, az oszlopokban pedig az, hogy mennyi pénzem maradt a nap végén a pénztárcámban és a bankszámlámon – illetve a képletek, amik kiszámolták, mennyit költöttem aznap. Ez egyébként nem nagy trükk: beállítottam, hogy mindig az előző napi összegekből vonja ki az aznapit. Igen ám, de mi van akkor, ha például megjön a fizetés és nem akarom torzítani az adatokat? Emiatt betettem egy plusz oszlopot és ezt is figyelembe veszi a képlet – így nem mutat negatív értéket akkor, ha az aznapi összeg jóval nagyobb, mint az előző.

Az összes költést ezután kétfelé szedtem: a „fix” része manuális, ide nekem kell bepötyögnöm, hogy mennyit költöttem aznap olyan dologra, amivel már hó elején számoltam (például lakbér). Ha ezzel megvagyok, utána egy egyszerű kivonással a táblázat kiszámolja, hogy mennyit költöttem aznap pluszban – ne feledje el, hogy a napi ötezres limit csak utóbbira vonatkozik, ugyanis a fix költségeket a 100 ezres keret tartalmazta!

A mellékelt példán látszik, hogy elsején 7 ezer forintot költöttem (többek között egy nadrágra), 2-án viszont az elköltött 3500 forint nagy részét az internet befizetése vitte el. 5-én megjött a „fizetésem” a bankkártyámra, de mivel az aznapi költés oszlopában lévő képlet figyeli a „Bevétel” oszlopot, így csak 1500 forintot számolt – jogosan. Egyébként minden hónap külön munkafüzetlapon szerepel: igazából csak átmásolom az előzőét és kitörlöm belőle a manuálisan felvitt értékeket úgy, hogy a képletek ne sérüljenek. Feltöltöm a 0. napot (az előző hónap utolsó napján szereplő értékekkel) és újra elkezdődik a számolgatás.

Bárhonnan elérhető

Az Excelt feltöltöttem a Google Drive-ba, ami azért is jó, mert nem kell, hogy a laptopom nálam legyen ahhoz, hogy megnézhessek benne valamit – mindössze egy internetkapcsolat elég hozzá. Általában lefekvés előtt szoktam frissíteni az aznapi történésekkel: megszámolom a pénztárcámban lévő pénzt és a telefonomról megnyitom a netbankomat.

Miért jó? Többek között azért is szeretem ezt a megoldást, mert az okostelefonos alkalmazások sokszor nem vagy csak fizetősen kezelnek több számlát – itt pedig csak be kell szúrni egy új oszlopot, kicsit átírni a képleteket és már kész is van. Ráadásul ha készpénzt vesz fel vagy tesz a számlájára, elég csak a napvégi állapotokat rögzítenie, és a számolás sem fog megkavarodni. Kicsit trükközni kell viszont, ha mondjuk pénzt ad kölcsön: mivel az nem költség (hiszen egyszer visszakapja), így a D oszlopban lévő képlet végére kell beleírni pluszként azt az összeget, amit egy ideig nélkülöz - ha pedig visszakapja, akkor a Bevétel oszlopban tüntesse fel.

Kinek nem lesz jó? Egyedül annak, aki tényleg azt szeretné, hogy minden elköltött forintja sorsát vissza tudja nézni. A Megjegyzés rovatba én csak a nagyobb tételeket szoktam felvinni.

Arra figyeljen, hogy az Összesen sorok egészen a hónap végéig nem mutatnak pontos értéket: a D és G oszlopok „lehúzott” képletezése miatt az aznapi összes rendelkezésre álló pénzünkkel többet írnak.

Én egyébként egy külön lapon, mintegy összegzésként vezetem, hogy melyik hónapban mennyit költöttem összesen, és hogy ebből mennyi volt a „kötelező” és a „plusz”. Érdekességképpen írom csak le, hogy májusban az összes többi hónapnál negyedével annyit költöttem csak – magam sem tudom, hogy hogyan. Azaz pontosan tudom, hiszen tételesen látom, hogy mire (nem) szórtam el a pénzem. Az általam használt sablont feltöltöttem Dropboxba: ide kattintva letöltheti, és akár már ma kezdheti is a pénzügyei nyomonkövetését!

Tanulság? Mióta vezetem, hogy mire mennyit költök, azóta sokkal több pénzem megmarad, mert tudom, hogy mennyi „jut” egy napra – és abba bizony azok a "csak párezer" forintos dolgok, amikre szükségem sincs, nem férnek bele.

Ha bármilyen kérdése/észrevétele lenne a projekttel vagy a fájllal kapcsolatban, írjon nekem!