Amíg az ember dolgozik, sokszor azon kapja magát, hogy a nyugdíjas évek édes ígéretéről álmodozik. Ahogy a munkanapok egymás után peregnek, a szüntelen rohanás és a határidők szorítása közepette egyre gyakrabban gondolunk arra, milyen lehet majd az az időszak, amikor végre kiszabadulunk a mindennapi robotból. Elképzeljük, ahogy a reggelek nem egy csörgő ébresztőóra zajára indulnak, hanem a napfény lágyan cirógatja az arcunkat. Az ember ábrándozik egy nyugodtabb, lassabb életről, ahol nincs több munkameeting meg mindenféle stresszes projekt. A kérdés már csak az, hogy ha letesszük a munkát, miből lesz pénzünk a megélhetésre.

Egekbe szöktek a nyugdíjas évek pénzügyi elvárásai

A nyugdíjas évek, amíg távolinak tűnnek, valami könnyed és idilli élet képeként élnek bennünk. Egy élet, ahol végre van idő azokra a dolgokra, amelyeket addig mindig csak elhalasztottunk: utazni, olvasni, kertészkedni vagy egyszerűen csak pihenni. Talán elképzeljük magunkat egy tengerparti ház teraszán ülve, miközben csendben figyeljük a hullámok játékát, vagy egy hazai kávézóban, ahol órákig beszélgethetünk régi barátainkkal. Az élet látszólag gondtalan, és végre minden perc a miénk lesz. Ám az álmok mellett a valóság gyakran mást tartogat – főleg, ha arra gondolunk, hogy a pénzünk vajon elegendő lesz-e ahhoz, hogy mindezt valóra váltsuk.

A K&H Bank egy népszerű fiatalt kért fel arra, hogy egy kísérlet során próbáljon megélni a havi átlagnyugdíjból, ami jelenleg körülbelül 231 ezer forint. A kezdeményezés célja az volt, hogy rávilágítson a nyugdíjasok anyagi helyzetének nehézségeire, és hangsúlyozza az öngondoskodás fontosságát. A konkrét személy nevét egyelőre nem hozták nyilvánosságra, és a kísérlet sem fejeződött még be. De azt persze enélkül is lehet tudni, hogy mennyiféle kihívást tartogatnak a nyugdíjas évek. Nézzük a három legmeghatározóbbat!

Ezek a kihívások állnak a nyugdíjasok előtt

1. Pénzügyi kihívások

A nyugdíjasok számára az egyik legnagyobb kihívás a havi jövedelem csökkenése. A magyar átlagnyugdíj amúgy sem túl magas, az infláció és az élelmiszerárak folyamatos emelkedése pedig tovább nehezíti a helyzetet. Az idősek gyakran kénytelenek spórolni olyan alapvető szükségleteken, mint az élelmiszerek és a rezsi.

2. Egészségügyi kihívások

Az időskorral együtt járó egészségügyi problémák szintén komoly terhet rónak a nyugdíjasokra. Az orvosi ellátás és a gyógyszerek költségei jelentős kiadást jelentenek, amelyeket az átlagnyugdíjból nehéz fedezni. Vidéken az egészségügyi szolgáltatásokhoz való hozzáférés is korlátozott lehet, így még az utazások költségei is bejönnek a képbe. Persze mint tudjuk, 65 év felett ingyenes a tömegközlekedés, de nem biztos, hogy akinek amúgy is fáj valamije, és hamar elfárad, az buszon vagy vonaton akar zötykölődni és átszállogatni.

3. Társadalmi és lelki kihívások

A nyugdíjasok gyakran szembesülnek a társadalmi elszigeteltséggel és a magánnyal. A munkahely elvesztése nemcsak anyagi, hanem társadalmi szempontból is nagy változást jelent. Az aktív életmód fenntartása és a közösségi kapcsolatok ápolása fontos a mentális egészség megőrzése érdekében.

Ezt mutatja a pénzügyi felmérés

Ahogy látszik, a háromból kettő egyértelműen a pénzzel van összefüggésben. Nem csoda, hogy az egyik legnagyobb hazai pénzintézet is rendszeresen méri a lakosság helyzetében bekövetkezett változásokat. Az anyagiakon túl a kutatás minden negyedévben különböző aktuális témákat vizsgál részletesen: a nyugdíj-megtakarításra fordítható összeg nagyságától kezdve a korosztály tagjainak lakhatási helyzetéig. A résztvevők száma mindig 500 fő, összetételük nem, kor, régió és településtípus alapján reprezentálja a 30-59 éves magyar lakosságot. A legutóbbi felmérés 2024. április 25. és május 5. között készült, és jól látszik belőle, hogy az árak tavalyi megugrása látványos változást hozott a középkorúak nyugdíjkilátásaiban az egy évvel korábbihoz képest.

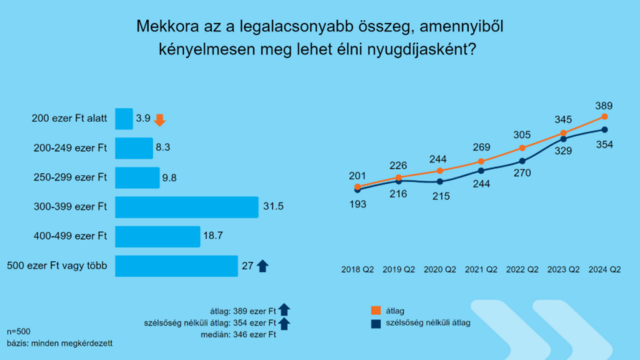

A megkérdezettek szerint a spórolós időskorhoz átlagosan 240 ezer forintra lenne szükségük, szemben a tavalyi 211 ezer forinttal. A korábbi években, 2018 és 2022 között 142 és 184 ezer forintról beszéltek átlagosan. Még érdekesebb a kényelmes megélhetéshez rendelt összeg alakulása. Az idén ez az összeg átlagosan havi 389 ezer forint, míg egy évvel azelőtt még beérték 345 ezer forinttal. 2018 és 2022 között 201 és 305 ezer forintos átlagos eredményeket hozott a felmérés.

A legújabb kutatásból látható, hogy a 200 ezer forint alatti összeget már csak nagyon kevesen választották, ezzel párhuzamosan az 500 ezer feletti kategória már a második leggyakoribb választás. A válaszadók legnagyobb része (32 százalék) 300 és 400 ezer forint közötti havi bevételből tudná elképzelni a problémamentes nyugdíjaskort. Jelentős a 400-500 ezer forintos sávba tartozók aránya is, ami megközelítette a 20 százalékot. Az átlagérték jelentős emelkedését azonban egyértelműen az 500 ezer forint feletti összegek minden korábbinál magasabb megjelölése okozta: a középkorúak több mint negyede legalább nettó félmilliós összeget tartana szükségesnek egy valóban kényelmes nyugdíjas élethez.

Az átlagértékek idei emelkedésében minden bizonnyal szerepet játszik, hogy tavaly az éves átlagos infláció 17,6 százalékos, ugyanakkor a nyugdíjasok inflációja a hivatalos adatok szerint ennél magasabb, 18,3 százalék volt

– mutatott rá Székely Pálma, a K&H értékesítés és életbiztosítási üzletágának vezetője.

Ugyanakkor a megkérdezettek az inflációhoz képest visszafogottabb emelkedéssel is elégedettek lennének, hiszen az összes megkérdezettre vetítve csak 13 százalékkal nőtt a kényelmes nyugdíjas élethez szükséges havi bevétel átlagösszege egy év leforgása alatt.

A nyugdíjreform elkerülhetetlennek látszik

Mindazonáltal az elöregedő társadalom miatt is egyre borúsabb kilátások övezik a jövő nyugdíjasainak helyzetét. Az elöregedés lényege, hogy a társadalom átlagéletkora növekszik, mert az emberek tovább élnek, miközben a születések száma csökken. Ez a demográfiai változás jelentős nyomást gyakorol a nyugdíjrendszerekre és az egészségügyi ellátórendszerekre is, hiszen kevesebb aktív munkavállalónak kell eltartania egyre több nyugdíjast. Márpedig a jelenlegi nyugdíjrendszerek szerte Európában általában úgy épülnek fel, hogy a fiatal, dolgozó generációk befizetéseiből fedezik a nyugdíjak kifizetését. Így ahogy a dolgozók száma csökken, és a nyugdíjasok aránya növekszik, ez a rendszer fenntarthatatlanná válik. A gazdasági terhek elosztása egyre nagyobb nyomást helyez a kormányokra, hogy valamilyen módon megreformálják a rendszert, például a nyugdíjkorhatár emelésével, amiről a közelmúltban több hír is felröppent.

A másik megoldási lehetőség az öngondoskodás erősítése. A pénzügyi tervezés, a megtakarítás és az előrelátó gondolkodás elengedhetetlen lesz a kényelmes nyugdíjas évek biztosításához. Ezért is fontosak az olyan egyéni megtakarítási eszközök, mint a nyugdíjbiztosítások és a nyugdíj-előtakarékossági számlák.

Ehhez pedig állami támogatás is jár, például a nyugdíjbiztosítások esetében a befizetések után 20 százalék – maximum 130 ezer forint – adójóváírás is igényelhető

– hívta fel a figyelmet a szakember, aki szerint már az aktív években meg kell kezdeni a takarékoskodást, amivel menet közben és a végén is jól jár mindenki.

Mostanság nem sok jó hír jut a nyugdíjasoknak, a legutóbbi feketelevesről itt írtunk.

Megjelent az új Dívány-könyv!

A Dívány magazin új kötetével egy igazi 20. századi kalandozásra hívunk. Tarts velünk és ismerd meg a múlt századi Magyarországot 42 emberi történeten keresztül!

Tekintsd meg az ajánlatunkat, kattints ide!

hirdetés